戦略MQ会計では、MQとFとの関係が経営(採算)の本質であることがわかります。

すなわちf/m比率のことです。

1.損益分岐点とは収益(売上高)の額と費用の額が等しくなる売上です。

アメリカではBreak Even Pointと言い、ドイツではクリティシェル・プンクト 危険点・危篤点と言います。

アメリカで「損益分岐点」の概念を最初に普及させたのは、会計士イノッペルです。

1908年に利益図表を考案して、企業の立て直しに成果をあげました。

日本ではまず大正年間にドイツから、「損益分岐点論」が持ち込まれ、昭和に入るとアメリカから導入されました。

そして戦後、管理会計の発展により企業経営計画のスタンダードとなりました。

(國弘員人著「損益分岐点新講」より)

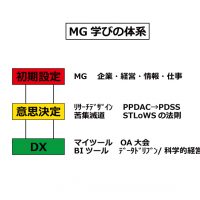

そして管理会計は、CVP分析から損益分岐分析 f/m比率と利益感度分析へと発展して現在に至ります。

これは、ある期間中に投下された資本と費用の回収の関係の考察の歴史にほかなりません。

2.f/m比率には、どんな意味(指標)があるのでしょうか?

1)売上必要倍率 100%以上の場合(赤字のとき)「あと何%Qを多く売らなければならない」という指標です。

2)経営安全率 100%未満の場合(黒字のとき)「あと何%Qが減っても黒字、あるいは目標とするAランク企業まで、あと何ポイント改善が必要なのか?」という努力目標。

3)付加価値分配率 付加価値(MQ)をどのくらいFに配分したのか? F1への配分は労働分配率になります。

4)経営計画の進捗状況の管理 月間30日間のなかで、いまどれ位の計画進捗度か?

仮にf/m比率80%の計画ならば、24日か25日の段階で損益分岐点を越える必要があります。

3.損益分岐点の算出

さて、損益分岐点を求めるには各費用のうちで固定費と変動費の額をつかむことが肝心です。

これがわからないと算出できません。

この費用の固変分解がやっかいなのです。 結論から云って、それは不可能であり、意味がありません。

なぜなら動力費、修繕費、広告宣伝費、人件費などのように固定費と変動費の両方が混在している費目が多数あるからです。

そこで西先生が考えられたのが、「ナタで(切って)見る、カミソリで(切って)見ない」という方法です。

費目別に固定費と変動費とにざっくりと分ける、費目主義・変動費第一主義です。

精緻はかえって話を複雑にするときもあります。

損益分岐点を出す目的は何かを、もう一度正しく認識しましょう。

それは1円や5円の違いを合わせるのではなく、経営の「正しい舵取り」をするためのものです。

また、このf/m比率を時系列で追いかけることで、事業部やお店の方針が間違っていないか?

あるいは修正を要するのか? の指標にも使えます。

f/m比率が低下していれば、MQが増えているのでこのままでいいわけですし、

上昇即ち悪化していれば、すぐに手を打たないとならないわけです。

MG研修の案内はこちらです。

〈初出日 2018.0531〉

- 投稿タグ

- MG研修 マネジメントゲーム