人事屋が書いた経理の本より(P12)

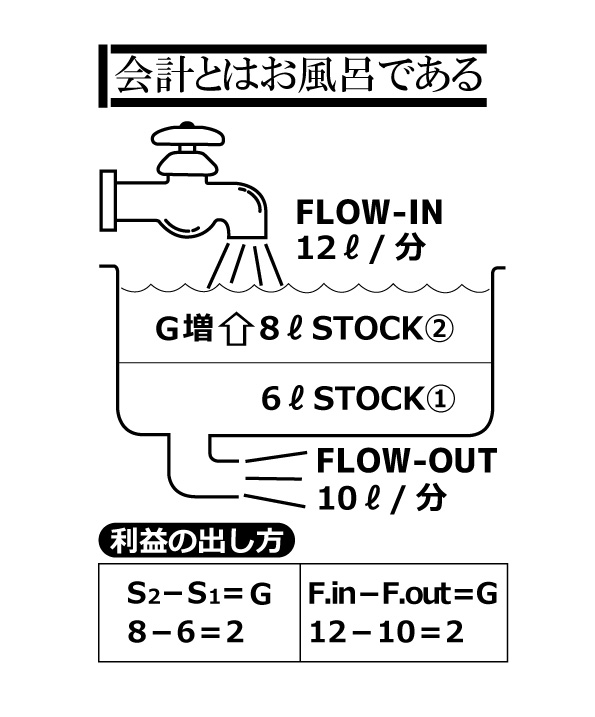

「会計とはお風呂である」

「人事屋が書いた経理の本」(協和発酵工業㈱著・ソーテック社)

にある一節です。

会計を「フローとストック」という切り口で見ると、その言葉の意味がスッと腑に落ちてきます。

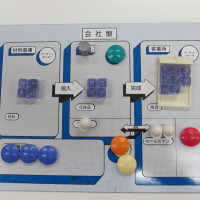

イラストにあるように、お風呂の湯船にお湯が入り、そして出ていくのがフロー(流れ)で

溜まっていくお湯の量がストック(残り)です。

MGの講義で、違い棚で表現される「現金勘定」も前繰り・次繰りの部分がストックで当期イン・当期アウトがフローの部分です。

会計上の取引では「原因とその結果」に分けた仕訳を行います。

何が原因で、現金が増えたのか? あるいは減ったのか?

その結果のもとになった原因が、仕訳の相手勘定にいるのです。

期中の取引きは、すべてフローです。

そして勘定科目ごとに残ったものを、集めたものがB/S(バランスシート)と呼ばれるものです。

その仕訳技術が簿記です。

「簿記(仕訳)こそが、あらゆる経済活動の原始記録(データ)です。

B/SやP/Lを眺めるだけでは、期間中のフローの、すなわち実際のアクティビティ(活動)は見えてきません。

元帳や仕訳帳や営業日誌までさかのぼることが必要になってきます。」

(越村信三郎著「行列簿記のすすめ」より)

フローの流れはここ(勘定元帳)に記録されているからです。

勘定科目ごとに残ったものを、集めたものがB/S(バランスシート)です。

なので、バランスとは「残りもの」の意味です。

中国ではそのものズバリ「残高表」と云います。

貸借が一致してバランスが取れているの意味ではありません。

フローの多寡、その差額がP/Lに集められて行きます。

その差額がP/Lの勘定科目に載るわけです。

収益費目と費用費目に分けたものがP/Lに集められ、資産と負債・資本費目はB/Sに集められます。

利益(儲け)を求めるには、財産法と損益法があります。

ストックの差で利益を求めるのが、つまりどれだけ純資産が増えたのか? が財産法であり

フローの差で利益を求めるのが、損益法ということです。

会計とはフローとストックの意味をつかむことです。

MG研修の案内はこちらです

〈初出日 2018.0429〉

- 投稿タグ

- MG研修 マネジメントゲーム